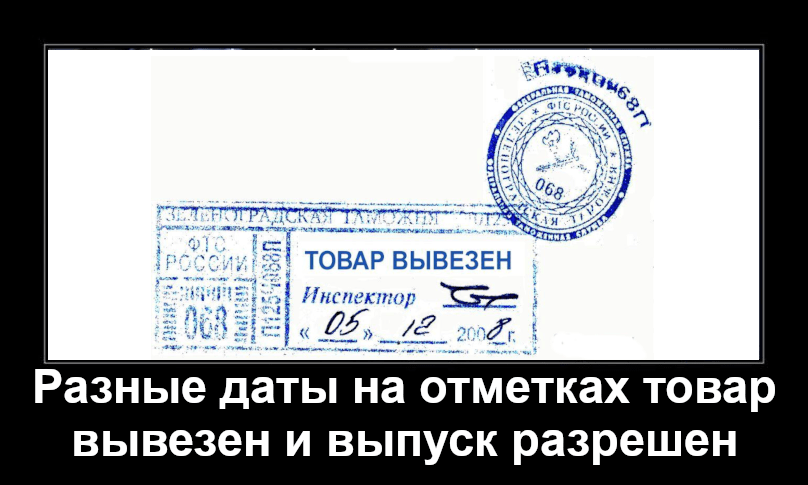

Разные даты на отметках «товар вывезен» и «выпуск разрешен»

Все участники внешнеэкономической деятельности при торговых сделках с зарубежными партнерами обязаны оформлять процедуру экспорта. Сотрудники Федеральной таможенной службы (ФТС) очень щепетильно относятся к предоставляемой информации, и в случае возникновения подозрений на предоставление ложных или неполных данных могут накладывать на весь груз штраф или вовсе конфисковать его.

Согласно российскому законодательству компания, экспортирующая разного рода продукцию, обязана предоставлять Таможенным органам специальный документ в виде декларации на продукцию, которая вывозится из страны. ДТ — это документ, в котором указываются различные данные о грузе, его количестве, месте назначения и т. д. Помимо этого сна документе также оставляют свои отметки и печати сотрудники таможенного поста.

Требования относительно правильного заполнения ДТ, прописаны в Решении Комиссии таможенного союза от 20.05.2010 №257 «О форме декларации на товары и порядке ее заполнения».

Как осуществить подтверждение нулевого налога НДС

По Налоговому кодексу РФ ставка НДС для грузов, идущих на экспорт, составляет 0%. Следовательно, компания, вывозящая груз за пределы границы России, не вносит этот налог. При этом, чтобы эта норма начала действовать, экспортеру придется подтвердить, что груз проходил процедуру экспорта и вывозился из страны.

НДС 0% подтверждается перечнем бумаг, которые юрлицо, экспортирующее груз, передает в Налоговую службу. Список указан в ст.165 НК РФ.

Подавая документацию в бумажном виде, подготавливают:

- контракт или его копию — согласно ему поставляется продукция;

- декларацию с проставленными отметками таможни о выпуске груза и о вывозе его из России или ее копия.

Налоговая инспекция, возможно, потребует предоставить транспортные и сопроводительные бумаги.

Электронная подача по средством ЭДО подразумевает предоставление:

- электронного реестра ДТ.

Отметка «выпуск разрешен»

На декларации, предоставляемой в ФНС, обязательно должна стоять пометка «выпуск разрешен» (пп.3 п.1 ст.165 НК РФ). Ее проставляет таможня, на которой проходило помещение груза под процедуру экспорта. Помимо самого штампа сотрудник таможенного поста обязан поставить свою подпись и полностью ее расшифровать.

Штамп «выпуск разрешен» в том случае, когда документ передается в электронном вид, приобретает вид сведений относительно выпуска товара . Появляется он в автоматическом режиме по факту завершения проверки ДТ таможенными сотрудниками. На копиях, которые распечатываются на основании электронной версии, такой штамп проставлять не нужно.

Однако согласно п.39 приказа ФТС РФ №1761 декларант может запросить у таможни, осуществляющей выпуск груза, копии ДТ с поставленным штампом.

Отметка «товар вывезен»

На декларации, предназначенной для налоговой с целью подтвердить ставку НДС 0%, должна стоять пометка — «товар вывезен». Ее фиксирует таможенный пост, через который груз вывозился за пределы РФ.

Оригинальный штамп отображается на документе в пункте, выпускающем продукцию для пересечения границы. Сотрудник поста фиксирует сведения в базе данных Таможенной службы, после чего они поступают в Налоговую службу.

При электронной подаче реестров пометка «товар вывезен» не ставится. В ФНС предоставляется распечатанная копия электронного реестра декларации. Оба штампа на бумажной версии также не ставятся согласно правкам ФЗ от 03.08.2018 № 302-ФЗ в положениях ст. 165 НК РФ, которые были приняты в октябре 2018 года.

На что влияют даты на штампах

Чтобы подтвердить правомерность использования нулевого НДС, в отделение ФНС, где зарегистрировано юрлицо, осуществляющее экспорт, подается полный пакет документов, но не позднее чем наступит одна из этих дат:

- крайний день, который считается с даты помещения груза под процедуру экспорта;

- 181 день, наступивший с момента помещения груза под процедуру экспорта на таможне.

То есть, для подачи бумаг экспортеру отводится 180 суток.

В пункте 11 Типовых правил таможенного оформления, которые были утверждены приказом ГТК РФ № 442 от 16 мая 2001 года, указано, что конец оформления наступает в момент, когда принимается решение о выпуске товара с территории РФ. Подтверждается это решение постановкой штампа в декларации «выпуск разрешен», которая заверяется оттиском личном номерной печати.

Если на отметках «товар вывезен» и «выпуск разрешен» проставлены разные даты, то для декларанта имеет значение то число, которое стоит на штампе о вывозе груза. Именно с этой даты начинает отсчет тех 180 суток, которые отводятся для подачи бумаг, подтверждающих обоснованность использования НДС при экспорте равной 0%.

Каждый участник ВЭД, занимающийся экспортом грузов, должен максимально внимательно относится не только к правильности заполнения таможенной декларации, но и к действиям сотрудников таможни, работающих на тех постах, на которых проходит оформление и через которые груз перемещается.

Если в налоговую от юрлица поступят документы без штампа «выпуск разрешен», то декларант может получить отказ в применении нулевой ставки. В таких ситуациях экспортеру придется использовать другую доказательную базу в виде документов, подтверждающих вывоз груза, либо обращаться в суд.